今回は私の体験をもとに紹介します。

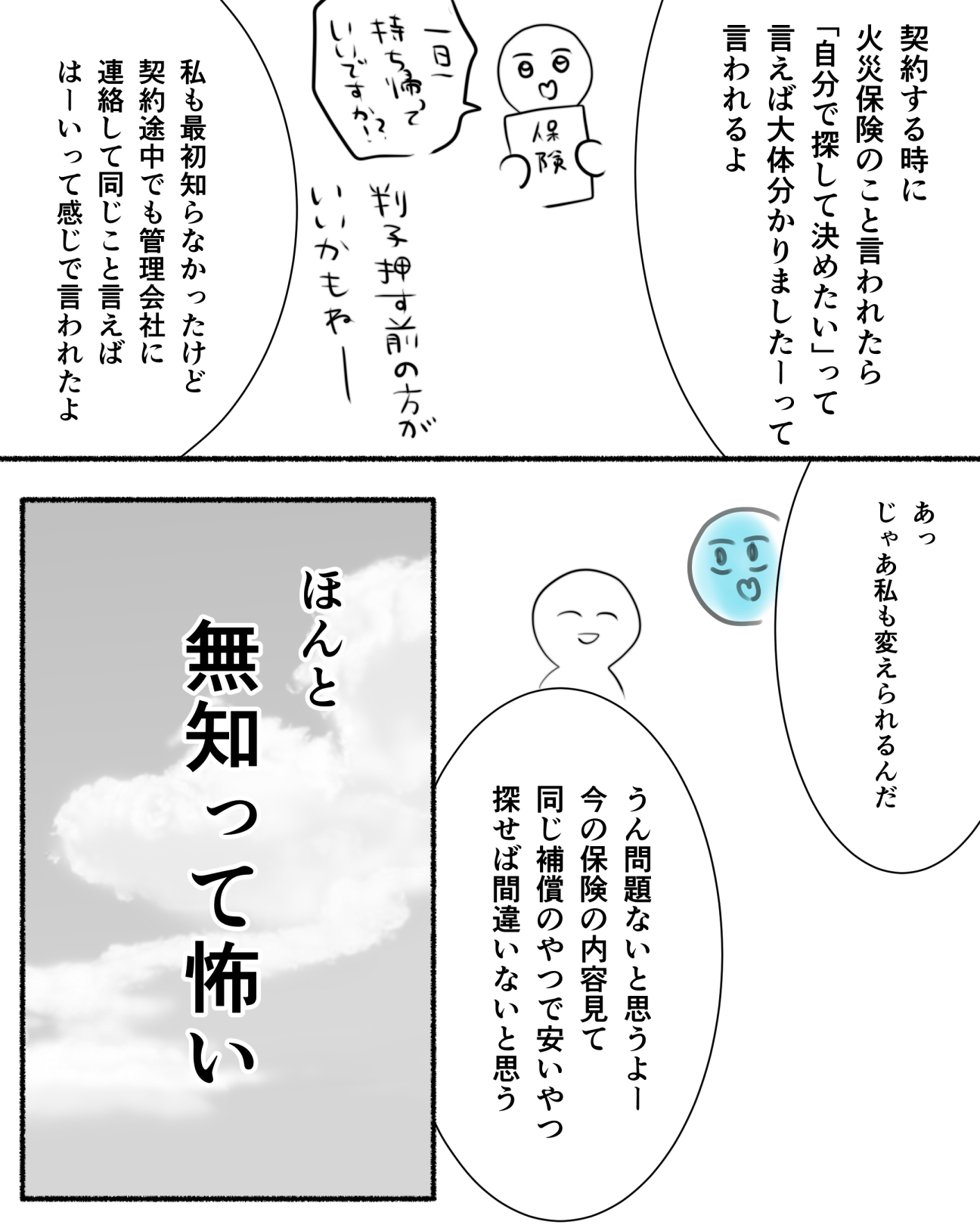

ある日知人に火災保険(家財保険)のことを話していた時のこと。

ということがあったのです。

火災保険?家財保険?

火災保険と家財保険の違いは、補償対象範囲(建物or家財)です。

火災保険節約塾より

持ち家の場合は火災保険(建物への保険)がメインになり、家財保険はオプションに近い扱いです。

一方、賃貸の場合は家財保険に付帯する「借家人賠償責任保険」に加入する事が主目的となります。

借家人賠償責任保険?

大家さんに対する法律上の損害賠償責任を補償する保険。

火災や地震、水濡れなどで借りている部屋に損害が生じた場合、借主は大家さんに賠償金を支払わなくてはなりません。

その時のための保険です。

保険のプランによって支払われる金額はバラバラですが、私が賃貸契約時に入った保険(不動産から提示された保険)では最高 円支払われるプランでした。

どうやって決める?

- 補償が多いもの

- 安いもの

- 内容が充実しているもの

などなど人によってどの保険がいいかは変わってきます。

複数の保険会社の中から一括で見積もりできるサービスはたくさんありますが、それらはほぼ【持ち家】のサービスです。

賃貸にはそのような一括見積サービスがないようなので自分で保険会社を決めて、プランを決めて…という方法しかないようです。

家財補償額を考える

例えば火災が起きて現在部屋にあるすべての家財がダメになった時、その全ての家財を再購入するときにどれぐらいの金額が必要になるか、を考えます。

家具だけでなく、家電・衣類・雑貨なども含めて考えます。

大体100万〜の補償が多く、補償額が低いほど保険料は安くなります。

一人暮らしでも大体補償額300万前後をおすすめしている会社が多いです。

保険会社ごとに家財評価シミュレーションがありますので、一度検索してみるといいかもしれません。

安さで選ぶなら

有名なのはこちらでしょうか。

- チューリッヒ ミニケア賃貸保険(家財保険)3,610円〜

- 日新火災 お部屋を借りるときの保険 4,000円〜

補償内容を一度確認してみて、もっと補償が欲しければ別の会社も視野に入れてみてください。

安い保険はやはり最低限の補償しかありません。

今契約している保険はどうする?

別の保険会社やプランに変更する場合、まずは管理会社に電話して火災保険を乗り換えることを伝えます。

更新時に切り替えるもよし、契約中で乗り換えるもよし。ただ勝手に変更するのはいけないので管理会社に伝えておきましょう。

そんなに懸念な対応はされずにさらっと了解のお返事がくるはずです。

新しい保険に加入後、契約内容を印刷して郵送してくださいと言われることが多いと思いますが、大体は契約した保険会社のマイページから印刷できます。(郵送された場合はそちらをコピーして送ればOK)

また、別の会社に乗り換える場合は今契約中のものは解約という扱いになるかと存じますが、解約になっても解約返戻金が戻ってきます。詳細は契約している保険会社にお問い合わせください。

解約の手続きもほとんど自分でしないといけない場合が多いようです。(私は自分でしました)

どれぐらい節約できたか

私の場合ですが

今まで入っていた保険会社

- 家財補償 200万円

- 賠償責任補償 1,000万円

- 保険料 2年で13,000円

新しく契約した保険会社

- 家財補償 300万円

- 賠償責任補償 1,000万円

- 保険料 1年で4,770円(2年換算だと9,540円)

家財補償100万円もアップしたのに保険料は約3,000円も安く契約できました。

いかがでしたでしょうか。

みなさんも一度今契約している保険内容と金額を確認して、よりよい保険に加入して節約してみてはいかがでしょうか。